Займ — это передача денег или иного имущества от одного лица другому на условиях возвратности. Простыми словами, кто-то даёт вам нужную сумму или вещь, а вы обязуетесь вернуть всё в оговорённый срок. Такие отношения оформляются через договор займа, который фиксирует права и обязанности сторон.

В любой сделке участвуют два человека или организации. Займодавец — тот, кто предоставляет средства или имущество. Заемщик — тот, кто принимает их и берёт на себя обязательство вернуть. Роли четко прописаны в соглашении, чтобы избежать недопонимания.

Предметом может выступать не только наличная или безналичная валюта. Допускается передача материальных ценностей: техники, украшений, стройматериалов. Главное условие — возможность оценить объект и зафиксировать его характеристики. На практике чаще всего речь идет именно о деньгах.

Базовая логика возврата проста: получили определённую сумму — вернули её же или эквивалент. Если оговорены проценты, итоговый платеж увеличивается на размер вознаграждения. Срок и порядок выплат устанавливаются заранее, чтобы обе стороны понимали свои обязательства. Отсутствие письменного документа не отменяет долг, но усложняет доказательство факта передачи средств.

Главные отличия займа от кредита

На первый взгляд займ и кредит похожи: получаете деньги, возвращаете с процентами. Однако юридически и практически это разные продукты. Понимание различий помогает выбрать подходящий вариант и избежать ошибок при оформлении.

Кто выдает деньги. Займ вправе предоставить любое физическое или юридическое лицо. Кредит выдают только банки и кредитные организации с лицензией Центробанка. МФО тоже работают на основании разрешения регулятора, но их продукт называется именно займом.

Предмет договора. Предметом договора займа могут быть деньги, вещи, ценные бумаги. Кредитный договор всегда касается только денежных средств. Это базовое юридическое разграничение, закрепленное в законодательстве.

Юридическое регулирование. Займы регламентирует Гражданский кодекс РФ в главе 42. Кредиты подчиняются тем же нормам плюс специализированным банковским законам. Требования к кредитным организациям строже, чем к частным заимодавцам или МФО.

Скорость и способ получения. Займы часто одобряют за несколько минут, особенно онлайн. Банковский кредит требует проверки, иногда — нескольких дней ожидания. Разница связана с объемом анализа платежеспособности и внутренними процедурами.

Требования к заемщику. Для займа достаточно паспорта и базовых контактов. Банк запросит справки о доходах, выписки, трудовую книжку. Процентная ставка по кредиту ниже, но барьер входа выше. Займы доступнее, но обходятся дороже.

Суммы и сроки. Займы обычно выдаются на небольшие суммы и короткий период — от недели до года. Кредиты покрывают крупные нужды: ипотека, автокредит, потребительский заём на несколько лет. Максимальные лимиты различаются в разы.

Процентные ставки. У займов ставка может достигать 0,8% в день, что составляет до 292% годовых. Банковские кредиты начинаются от 4–6% годовых, редко превышают 25–30%. Разница объясняется рисками и отсутствием обеспечения у большинства займов.

Для наглядности параметры удобно сравнить в виде таблицы. Так вы сразу видите, где выгоднее условия, а где проще требования. Выбор зависит от вашей ситуации: срочность, сумма, возможность подтвердить доход.

Виды займов

Займы классифицируют по нескольким критериям. Каждый вариант подходит для своей задачи, и понимание разницы помогает не переплачивать за ненужные условия.

По типу заемщика. Выделяют займы для физических лиц, индивидуальных предпринимателей и юридических лиц. Условия, лимиты и процедура оформления зависят от статуса получателя. Для граждан процесс проще, для бизнеса — требуется больше документов.

По условиям выдачи. Различают целевые и нецелевые займы. Целевой предполагает строго оговоренное назначение: ремонт, покупка техники, лечение. Нецелевой — тратите на любые нужды без отчёта. Второй вариант встречается чаще, особенно в МФО.

По обеспечению. Займы делятся на обеспеченные и необеспеченные. Обеспечение займа — это гарантия возврата в виде залога имущества или поручительства третьих лиц. Беззалоговые продукты доступнее, но процентная ставка выше из-за рисков заимодавца. Большинство микрозаймов выдается без обеспечения.

По времени. Существуют краткосрочные займы — до года, среднесрочные — от года до трех лет, долгосрочные — свыше трех лет. Микрофинансирование чаще ограничивается короткими периодами: от недели до нескольких месяцев. Чем дольше срок, тем ниже ежемесячный платёж, но выше итоговая переплата.

По способу выплаты. Встречаются аннуитетные платежи — равные суммы каждый месяц, и дифференцированные платежи — убывающие взносы. Первый вариант удобнее для планирования бюджета. Второй позволяет сэкономить на процентах, если есть возможность вносить больше в начале срока.

По способу выдачи. Деньги можно получить наличными в офисе, через безналичное зачисление на карту, электронный кошелёк или переводом на счёт. Онлайн-каналы работают быстрее: от нескольких минут до часа. Наличные требуют визита в точку выдачи, зато не привязаны к банковской карте.

Выбор конкретного вида зависит от вашей цели, срочности и финансовых возможностей. Сравните условия нескольких заимодавцев, чтобы найти оптимальное сочетание ставки, срока и удобства оформления.

Структура и условия договора займа

Договор займа — юридический документ, который защищает обе стороны и определяет правила сделки. Даже если оформление кажется быстрым, важно понимать, что именно вы подписываете.

Обязательные пункты включают данные сторон: ФИО, паспортные реквизиты, контакты. Указывается предмет и сумма — сколько передается и в какой форме. Срок возврата фиксируется конкретной датой или периодом. Процентная ставка прописывается отдельно, вместе с методом расчета: фиксированная или плавающая.

График погашения детализирует, когда и какими частями нужно вносить деньги. Это может быть единовременный платеж в конце срока или регулярные взносы. Способ возврата тоже оговаривается: на карту, счет, наличными. Чёткость условий помогает избежать споров.

Санкции за просрочку — еще один важный блок. Штрафы и пени начисляются, если платеж задерживается. По закону для микрозаймов сроком до года общий долг не может превысить 130% от исходной суммы. Это ограничивает размер штрафных санкций, но не отменяет их полностью.

Возможность досрочного погашения должна быть прописана. Большинство займов допускают досрочный возврат без дополнительных комиссий. Уточните этот момент заранее, чтобы сэкономить на процентах, если появятся свободные средства.

Расписка может служить доказательством передачи денег, если полноценный договор не составлялся. Она фиксирует факт сделки, сумму и обязательство вернуть. В суде расписка имеет юридическую силу, поэтому даже при частном займе лучше оформить документ.

Способы оформления займа

Получить займ можно несколькими путями. Выбор зависит от суммы, срочности и того, насколько вам важна формальная процедура.

Частное заимствование. Когда деньги берете у знакомого или родственника, достаточно устной договоренности или простой расписки. Юридически сделка признается займом, даже без нотариуса. Займодавец и заемщик сами определяют условия: сумму, срок, наличие процентов. Риск — отсутствие защиты, если договоренности нарушаются.

Профессиональная деятельность. Микрофинансовые организации работают на основании лицензии и предлагают стандартизированные продукты. Здесь всё регламентировано: проверка данных, договор займа, автоматический расчёт ставки. Ответственность выше, процедура прозрачнее.

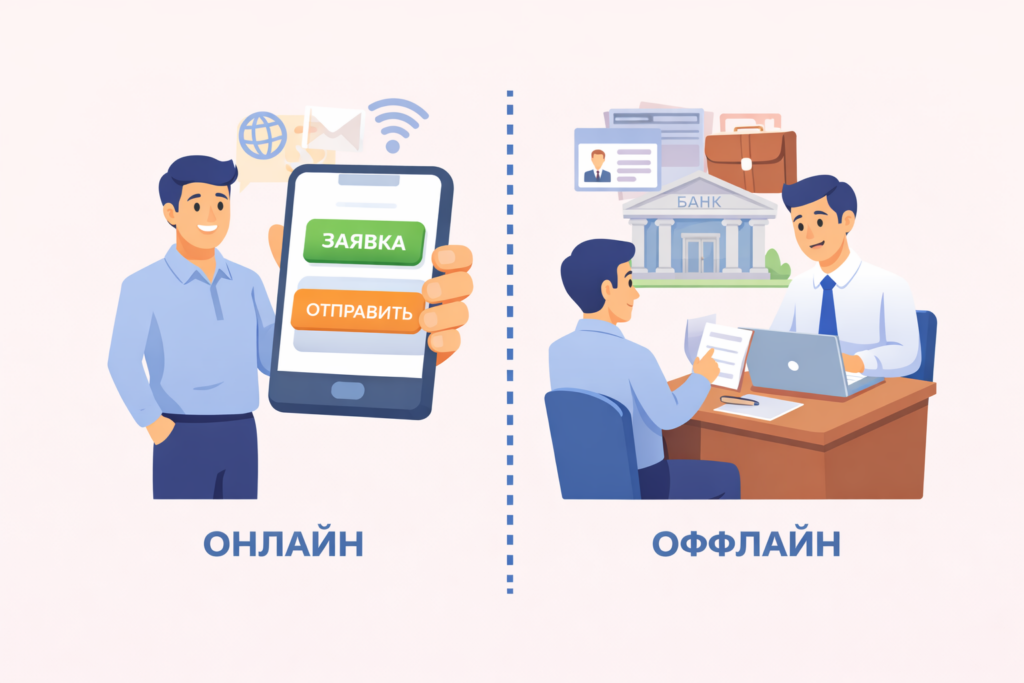

В филиале. Оффлайн-оформление подразумевает визит в офис МФО или точку выдачи. Сотрудник проверяет документы, помогает заполнить анкету, распечатывает договор. Деньги получаете сразу наличными или ждёте зачисления на счёт. Этот вариант подходит тем, кто предпочитает личное общение.

Онлайн. Заявка подаётся через сайт или приложение за несколько минут. Система проверяет данные автоматически, решение приходит быстро. Средства переводятся через безналичное зачисление на карту — обычно в течение часа. Онлайн-каналы удобны, если нужна скорость и нет времени на поездки.

Общий сценарий включает подачу заявки, проверку личности, подписание договора и получение средств. В зависимости от канала этапы занимают от 10 минут до нескольких часов. Главное — внимательно читать условия перед подтверждением сделки.

Документы для оформления

Для получения займа потребуется базовый набор документов. Заемщик предоставляет их, чтобы подтвердить личность и дать заимодавцу минимальную информацию для проверки.

Обязательный документ — паспорт гражданина РФ. Он нужен для идентификации и фиксации контактных данных. Некоторые организации запрашивают СНИЛС и ИНН, особенно если сумма превышает стандартный лимит. Эти документы помогают исключить мошенничество и проверить кредитную историю.

Дополнительно могут понадобиться справки о доходах, выписки со счёта или трудовая книжка. Такие требования встречаются реже и зависят от политики конкретного заимодавца. Чем крупнее сумма и дольше срок, тем больше вероятность запроса дополнительных бумаг.

Документы нужны для оценки риска и защиты интересов обеих сторон. Заимодавец хочет убедиться, что вы реальный человек с намерением вернуть долг. Вы получаете гарантию законности сделки и возможность обратиться в суд при нарушении условий.

Для чего нужны займы

Займы закрывают срочные финансовые потребности, когда собственных средств не хватает. Это может быть оплата лечения, ремонт техники, непредвиденные расходы. Инструмент помогает решить задачу здесь и сейчас, не дожидаясь зарплаты или продажи имущества.

Преимущества очевидны: быстрое оформление, минимум требований, доступность для широкого круга людей. Не нужно собирать пакет справок или ждать решения комиссии. Деньги поступают за короткий срок, что критично в экстренных ситуациях.

Недостатки связаны с высокой процентной ставкой и риском переплаты. Если не рассчитать свои возможности, долг может вырасти из-за штрафов и пеней. Просрочка ухудшает кредитную историю и затрудняет получение финансирования в будущем. Досрочное погашение снижает переплату, поэтому старайтесь вернуть средства раньше.

Типовые риски — неконтролируемый рост долга при повторных займах и привыкание к заемным деньгам. Используйте продукт осознанно: только при реальной необходимости, с чётким планом возврата. Займы — временная мера, а не замена финансового планирования.

Заключение

Займ — это передача денег или имущества с обязательством возврата. Условия фиксируются в договоре займа, который защищает интересы обеих сторон. Выбирайте продукт с учетом реальных возможностей погашения, сравнивайте ставки и читайте все пункты соглашения. Осознанный подход помогает избежать переплат и сохранить финансовую стабильность.